会员制商超的风越吹越大。

自麻薯和烤鸡在小红书上走红,蛰伏国内30多年的山姆超市终于走进了大众视野,随之而来的,是国内会员制商超的井喷式爆发:作为典型的付费会员制超市,山姆会员店预计2022年前在国内开到40-50家;会员制商超的老大哥Costco,在中国大陆的第二家门店也于前不久在苏州开业。

与此同时,国内本土商超也在大刀阔斧地进行改革。

前有侯毅(盒马总裁)扬言“今年将新开10家X会员店”,后有田睿(家乐福中国CEO)透露家乐福会员店将拓展全国布局,规划未来3年内将拓展100家付费会员制店。随着会员制仓储赛道陡然变得拥挤,这场混战里,最先出现的问题是在供应端。

今年10月,家乐福会员店的一篇微博将各方争夺呈现出来,它在微博中写到,在开业当天,家乐福中国会员店就遭到了竞争对手施压供应商回购买空相关商品,使得不少会员消费者无法购买,随后,盒马X会员店也表示门店长期遭遇类似情况。

除了超市供应上要面对“二选一”的问题,会员费被外界诟病,新眸观察到,如果在搜索平台上查询山姆超市,会频繁出现“代购”、“会员单日卡”等词条。种种问题,直指会员制超市在国内的“水土不服”。

01

会员制的前世今生

时间倒回到上个世纪、六十年代的美国。

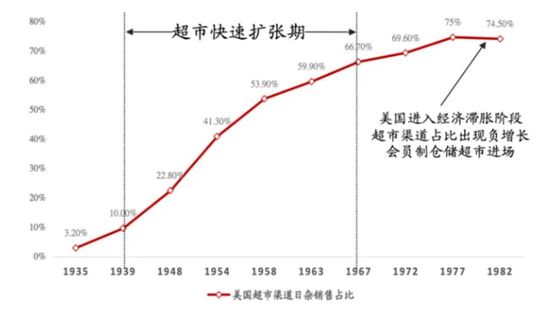

二战结束后,美国迎来了第一波婴儿潮,进入了发展的黄金期。国民生产总值从1961年的5233亿美元到1971年的10634亿美元,美国的中产阶级规模得到空前扩大,随之而来的,是居民购买力提高,和之息息相关的零售业,也在这段时间里驶进了快车道。

上世纪40年代起,美国超市业态进了高速扩张,超市渠道占比日用品杂货销售,从10%提升至70%,最受欢迎的超市是折扣超市,稳坐行业宝座的是商超界的老大哥沃尔玛。

随着美国人口增加,城市开始从中心向外沿扩张,美国的郊区在这时得到了开发,会员制仓储超市在超市日杂零售接近饱和时登场了。需要注意的是,此时的会员制仓储超市还和折扣超市、高端有机食品超市有所类似,只是作为当时超市业态下的细分领域,占据一小部分市场。

众所周知,当下知名的会员仓储制超市大都诞生于二十世纪八十年代,彼时美国正处在严重的滞胀阶段,高失业率和通货膨胀并存,在这个时代背景下,多数消费者属于价格敏感型,低价优质的商品自然成为主要购物诉求。

图:美国超市在上世纪40-60年代快速扩张(来源:中泰证券研究)

回溯第一家会员仓储制超市Costco的发展历史,你会发现:会员制仓储在诞生之初,并没有带着中产和小资的标签。

Costco的前身,是1976年Sol和Robert Price在圣地亚哥成立的价格会员店(Price Club),它是第一家面向商业购买者的全新会员店,通俗一点讲就是商超企业的批发市场,它和发源于德国的麦德龙超市,最初定位是一样的,主要服务于企业用户。

后来,Costco创始人发现很多非企业消费者也会通过拼单等方式购买Price Club产品,但直到1980年,Price Club上市后,创始人才决定成立一家新的会员制仓储企业,并决定面向普通消费者开放,会员费也比企业用户低了一些,这家企业就是后来的Costco。

低价并不是会员制仓储能够走到现在的秘诀。

危机后,美国中产阶级消费理念也随之发生了转变,消费者对于作为消费门槛的会员费并不在意,但却对买到的商品是否高质量在意。与此同时,美国的消费场景也发生了改变:居住区域越来越分散,多人口家庭数量增多,工作和生活节奏也越来越快。

这也解释了为什么大多数美国人会习惯于在周末开着皮卡到郊区,走进超市里面采购一家人一周的生活用品,仓储式会员店的包装也和美国家庭的超大号电冰箱一起不断变大,在不断的迭代中,仓储会员超市才有了现在的模样,也越来越受欧美发达国家的欢迎。

当我们把目光聚焦在当下国内的会员制仓储超市,会发现和国外的情况截然不同。以最早布局中国市场的山姆会员超市为例,1996年就开了一家门店的山姆,在过去的二十多年里仅服务于中国一线城市的小部分中产人群或是海归一族,很多人甚至没有听过这个名字,更别提为会员费买单。

直到2020年,凭借种草平台的网红笔记山姆成为一处打卡地后,山姆才算真正走进大众视野,这和会员制超市在美国本土成名的方式有着明显区别,现在爆火的国内山姆会员店更像是被网络催化的产物,而没有“网红基因”的麦德龙则显得乏力很多。

在业内人士看来,“网络带来的曝光度并不是好事,网络平台大量代购和单次卡的售卖在一定程度上已经对它原本的会员生态造成了干扰,网络热度带来的打卡式消费和一向重视长期用户价值的会员制商超也形成了冲突,这都为会员制在国内的扩张埋下隐患。”

02

押注错位

国内的会员制模式大抵可分为三类:单轨付费会员制、双轨付费会员制以及免费会员制。

双轨付费会员制广泛存在于中国的电商行业,最知名的就是京东的会员体系,普通用户可以在京东平台消费,但是京东Plus会员会拥有更多的权利:享有免费上门退货等附加服务,也就是我们熟悉的“花钱买特权”;以大润发为中国传统商超多采用免费会员制,消费者可以免费办理会员卡,通过购物积攒的积分可以用来换取礼品和服务,在免费会员的发展中,而为了留住会员,不少商超也会压低部分商品的价格,然后冠以会员特价吸引消费者。

无论是双轨付费会员还是免费会员,用户粘性都远远低于单轨会员。

这背后的原因很简单:像山姆会员店、Costco等会员制仓储超市,它们的会员费对于消费者的作用就是被当作通行证使用,让消费者能够走入超市消费。消费者不一定会因为免费会员带来的低价可进行消费,但一定会因为没有走进超市造成会员费浪费而感到懊悔,这也就是我们常说的损失厌恶:人们对损失和获得的敏感程度的不对称,面对损失的痛苦感要大大超过面对获得的快乐感。

商超会员制的转化,其实是消费市场从“以产品为中心” 逐渐向“以消费者需求为中心”转变的表现,而会员制超市对消费者长期价值的看重,又使得它们在产品和渠道上往往更加重视。

单轨付费会员制超市的商业模式为通过低价优质的商品吸引客流,并依靠会员费获得主要利润。换句话说:会员制的根本在于它不再像传统商超一样依赖差价获取利润,而是做付费会员的服务商,以严选的方式筛选品质更高的产品,减少消费者对于品质的顾虑,并缩短决策时间。所以,会员制超市的忠实客户多半是愿意花钱买时间或者花钱买便利的人。

在新眸看来,会员制仓储超市本身不再是一家超市,而是一家服务公司,收取的会员费其实是进入卖场的门票,它代替你雇佣全球买手来挑选低价质优的产品,为你打造一个仓库,而你可以安心地在里面选择你想要的商品,你在这里消费的每一分钱,都代表着一份信任,它们再拿着这份信任去服务更多的人以赚取服务费。

03

消费习惯与机制的冲突

会员制超市在某些地区落地不错,但不意味着它是未来商超演化的最优解。

我们先来看一组数据:早在2018年,中国中等收入群体人数首次突破4亿人,占中国总人口的31%。虽然中产数量有所提升,但多集中于一、二线城市,但这些城市租金并不低,如果走出一、二线城市,进军下沉市场,又能有多少家庭能支撑起一次消费过千元。

换句话说,国内究竟有多少人愿意为这份服务买单。

如果从私人消费结构来看,国内私人消费中服务消费占比远低于发达国家,举个简单的例子,国内私人消费中服务和货物各占50%,而美国服务消费占私人消费的70%。因此,虽然人们的消费能力处于不断提升当中,但就目前的消费结构来看,为服务付费的消费意识还需要培养,有多少中产愿意常年为会员付费也是个未知数。

按照国内的消费习惯,果蔬类食品需要新鲜,没有美国的囤货习惯,同时又因国内多为小家庭,仓储超市的大包装难免造成不必要的浪费,这本身就违背了国人崇尚节俭的消费理念。并且,国人的居住又相对密集,物流本身就比较发达,在附近购买生活所需十分便利,除此之外,中国小商品批发市场完善,对有批量购买商品的消费者来说,批发市场和电商平台都足以满足他们的需求。

一个不容忽略的细节是,一直以来,商超行业的发展都离不开供需双方平衡。

以社区团购为例,这是国外所没有的物种,但中国却蓬勃发展,孵化出兴盛优选,叮咚买菜等玩家,这是因为社团团购是根据国人的消费习惯,将习惯机制化,而会员制超市却是相反的,它在利用机制试图培养一个新的消费习惯。所以天然造成,后者市场教育成本要远远高于前者,而且很明显,前者落地更丝滑,社区团购在中国的受众也更加广泛。

关于是否需要会员制超市这个问题,每个人都会有自己的答案,不过可以确定的是,目前野蛮生长的会员制超市,一定不是中国传统商超转型的最优解,更多适合中国本土的零售业态诞生才值得期待。

注:文/阮雪

文章来源:新眸