在过去的两个月里,直播电商的行当里出了两件颇具标志性意义的大事:

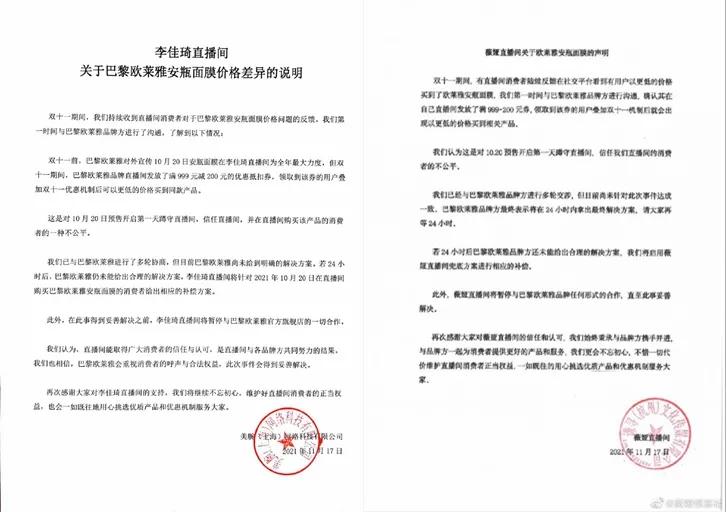

一件出在双11,薇娅李佳琦两大直播间在预售期带货了一款欧莱雅面膜,这东西原价525元/20片,直播间预售价429元/50片,官方号称“全年最大力度”,结果到了正日子,有个没走预售不讲武德的小同志,却通过欧莱雅官方直播间发的店铺满减券,凑出了一个足以羞辱两大超级主播的成交神价:257.5元/50片。

两大主播翻车后高调对撕欧莱雅,你骂我虚假宣传,我喷你价格垄断,轰轰烈烈地在热搜上吵了大半个月,最终以欧莱雅发了一波消费券息事宁人为结局。

另一件出在11月底12月初,薇娅李佳琦之外,淘系排名第三的带货主播雪梨,和她公司旗下的林珊珊一起逃税漏税,前者被罚了6555.31万元,后者被罚了2767.25万元,两个人光罚款交了将近一个亿,不久后店铺也被彻底取消,甚至坊间开始有了监管为实体经济打击网购的奇怪论调。

这两件事单独起来都有很多的文章解读,合起来却没有,属实令我十分诧异,毕竟在我看来它们本质上其实在讲同一个结论,那就是网购行业正在经历一场沉默的变革,直播电商,甚至是整个电商产业的拐点迫在眉睫,互联网不是法外之地,直播马上也不是了。

01

被直播绑架的中国消费者

薇娅李佳琦vs欧莱雅,当然不可能只为了一个销售额都没到总额零头的单品,这事本质上争的是一个对于“全网最低价”,甚至是“全渠道最低价”的定义权。事实也是,刚开始两边吵得不可开交,并没有多少公众关心。直到一条名为“天下苦直播久矣”的微博投稿出现,才彻底引爆了舆论。

这则微博创下了最高峰超过5万的转发量,更是以截图的形式广泛流传,说的是阿里旗下的银泰商城历年都有双11的线下活动,今年预购的定金都收了,结果被李佳琦团队发现活动价比他直播间价格更低,于是通过品牌方强行要求银泰取消了这个活动。

这件事看上去好像只是一个主播过分霸道的行为,其实透露出两个非常重要信息:

一是全渠道都在给超级主播让路,包括银泰这样阿里直属的大型线下百货商超,也已经开始被迫接受超级主播的强行控价。头部主播的权柄显然已经过盛了。

二是直播间的成本优势正在消失殆尽,以前直播间靠成本优势获取最低价,只有在成本优势不明显的时候,他们才会用手段让别人涨价,强行把自己变成“最低价”。

中国的消费者们显然是被直播绑了票,用以跟厂商要利益,跟供应链要利益,乃至跟竞争对手们要利益。关键是,他们好像还真就有这个资本。

今年双11预售第一天,薇娅+李佳琦一共创造了200.72亿人民币的销售额。

什么概念?拿A股来说,截至我们发稿共有4553家上市公司,2020年只有387家的年收入超过了200亿人民币,这俩人一晚上的销售额是A股91.5%的上市公司一年也赚不了的钱;更进一步讲,这4553家公司里,有80%的公司总市值在200亿以下,也就是说最少有3646家A股上市公司,你把它公司卖了都卖不了200亿人民币……

根据联商网与CRR联合发布的内地114家百货商场(购物中心)2020年业绩情况,年销售额最高的北京SKP也才卖了175亿人民币,给李佳琦让路的银泰在杭州一共有5家,加起来的年销售额也只有175亿元,业绩最好的一家湖滨银泰in77在这个榜单上排名第十,年销售额只有65亿人民币。

从这样的数据对比里,你可以轻易理解李佳琦凭什么敢对全渠道控价,使唤品牌方如臂使指,哪怕你线下让利的肉都割下来了,让你缝回去你也得缝回去。

但有意思的是,李佳琦的强势和霸气,对于圈粉来说是利器,但对于商业竞争来说却绝不算什么好事。因为一旦一个渠道要越来越频发地依赖类似手段维持竞争优势的时候,也就意味着他原先的成本优势正在被消耗殆尽。

维持具有优势的低价水平,对他来说越来越难了。

02

恶人自有恶人磨

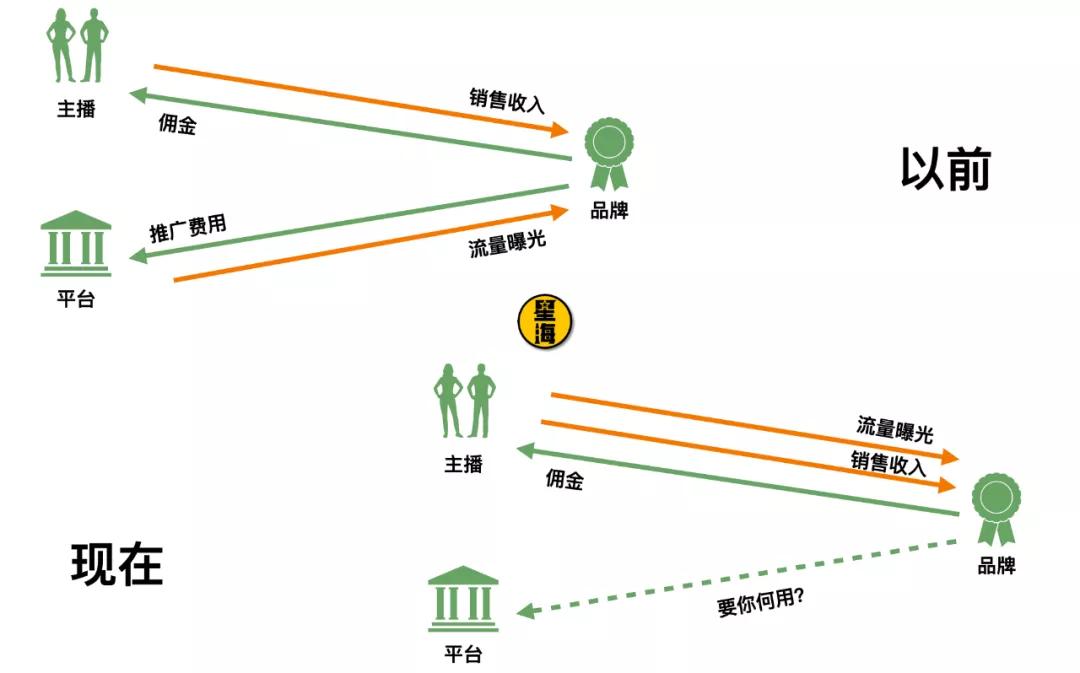

在现有的电商架构之下,除了品牌方和渠道(主播),还有一个一直隐在背后的第三方在参与议价:平台。

这本来是一个三方博弈,任何一方过于强势,都会压缩其他人的利润空间。平台本质上是收租的,赚的是品牌或者店铺的“推广预算”,卖的是基础服务和流量。现在主播能给的流量比平台还多,那我求平台不如求主播,原先给淘宝交的推广费,换成交给薇娅李佳琦,此消彼长,早晚要影响平台的营收和利润。

跟钱有关系,那平台可就不困了。

拿另一个直播带货的巨头辛巴来说吧,2019年快手日均GMV一亿人民币,全年预计400亿-450亿的GMV,辛巴家族一个团队占了150亿,超过整个快手直播电商营收的三分之一。

这位快手一哥玩得比淘系那两位加起来都更“狂野”,因为不满平台搞平均主义的流量分配,开着快手的直播骂快手,简直成了保留节目。不光一言不合就鼓动粉丝冲品牌、刷差评,还豪言“我辛有志在大部分的类目当中,可以调动整个国内的资源,你要好好珍惜我。”结果被快手三天一大禁,两天一小禁,流量越来越低,货卖得越来越少。

一年后,快手电商GMV突破2000亿,但辛巴家族仅仅贡献了65亿GMV,占比跌到6%。

边打边哄,你的GMV就跌了一半,占比还不如以前的五分之一。

你看,这就是商业世界容易让看客们获得快乐的地方,讲文明点叫竞争,俗称恶人自有恶人磨。

今天一个品牌要进直播间,成本基本由三个部分构成:10-50万的坑位费,15%-45%佣金,再加上一个令人咋舌的商品折扣。

薇、李的竞争壁垒就在于,团队确实非常懂货。你拿一个东西出来,他能迅速计算出这个产品从工厂出来的时候要多少生产成本,然后加上坑位费,再综合自己能带多少货的评估,精准报出一个在品牌方掀桌的边缘反复试探的价格。

淘系电商一直在试图破解这种闭环,早先尝试过把明星拉来直播带货,但最后发现,明星来直播间本质是来出通告的,背后不可能有全套的供应链和选品团队支撑,想对打团队极其专业的头部主播根本不可能。最后转了一大圈,还是从最基础的商业模型中,找到了对抗主播过盛权柄的解药:让品牌自己做直播。

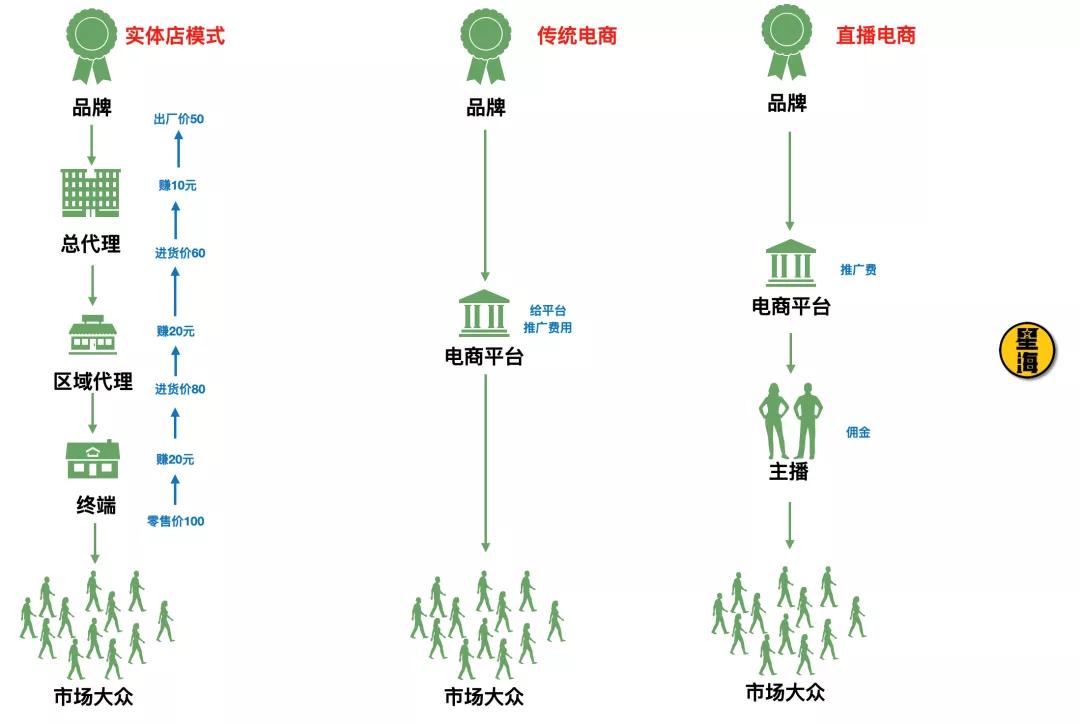

以前我们说,电商能够比线下便宜的本质,除了租金、水电这类开店成本,最重要的是减少了中间环节。少一级经销商,就多一份利润空间,也就多一份降价空间。如果按照这个逻辑,重新来看线下实体店、传统电商、直播电商的供应环节:

发现没有?

以达人为中心的直播电商,不仅没有减少中间环节,反而比传统电商还多出了一级关系。超级主播更像是在平台之上,又搭了一个二级平台,消耗平台的公域流量,壮大自身的私域流量,当起了淘宝的二房东。

现在大房东要破解这个闭环,干脆釜底抽薪:

你品牌不是缺流量吗?我淘宝直接便宜灌给你,省得你再去找二道贩子,这就是店播。

2021年双11,淘系直播商家的覆盖数增长了220%,虽然单店销售完全比不过头部主播,但过千万人次的直播间,90%都是来自于店播,商家自播GMV的占比已经超过了60%。你的团队再怎么懂货,还是要拿不菲的佣金与坑位费,一旦平台扶持之下,店播的出货规模和两大超级主播的差距越来越小,那么延续上述成本结构的主播,将毫无竞争优势。

到那个时候,为了维持现有的价格水平,主播就必须从自己那份儿里出血让利。哪怕今天的淘系店播还没有真正成气候,但主播从坑位费和佣金让利的情况,也已经开始出现了。

竞争是商业世界的主旋律,区别仅在于对手是谁。早些时候你还能看到李佳琦因为薇娅直播间的百醇卖得比他便宜,当场鼓动粉丝马上退货给差评,“是我的粉丝就听我的”。但今年双11你已经能看到俩人联合起来怒怼欧莱雅,连发出来的声明都像一个人写的了。

因为身处其中的他们再清楚不过,自己还是在平台书写的规则里玩游戏。即便平台因为你背后的巨大商业利益暂时受制于你,但撕破了脸,也可以猫玩耗子似地折腾你。个体再强大,将时间轴拉到以5年为单位,很多人就悄无声息地在这个坐标系里消失了。

03

超级主播正在扼杀新国货的上升通路

作为一个消费者,每当我看到平台撕平台,平台撕主播,主播撕平台,主播撕主播……我都只有一个想法,那就是:撕得好,撕得再响些~

毕竟你们撕出的每一轮价格战,都是消费者钱包与账户的福音。

但作为一个搞产业分析的作者,我又非常清楚,没有任何一场单纯的价格战是可以真正解决问题的,只有整条供应链的成本和效率都得到了长足的进步和改善,这个行业才可以长久地生存下去,消费者才有可能得到真正的实惠,国民经济和整个社会才能真正受益,而不是被拖入一场旷日持久的无限内耗。

我们以前说过,所有消费品的变革,归根究底,都是渠道的变革。而所有渠道的变革,又终将会归于供应链的降本增效。这是几乎所有商战中亘古不变的真理。

中国的带货主播在目前这个阶段,定位更倾向于一个销售。销售的KPI是出货量,低价则是保证出货量的前提。

这就是为什么薇娅李佳琦为了一个单品是不是最低价要跟欧莱雅撕起来,因为他们没有退路,这是“销售型主播”的生命线。

但是,哪怕是从自己那份儿里出血让利,也是有承受限度的。一旦超过了这个承受限度,主播只有一条路:转型。

这种转型同样也已经开始有所端倪,就说一些国产新消费的牌子甚至不惜付出100%佣金也要往李佳琦的直播间里挤,求的是卖货吗?

是品牌营销。

换言之,由于直播间成本飙升,头部主播起到的作用,正在越来越向广告提供商靠拢。这就出现了一个非常拧巴的情况,就是市场正在用衡量销售的KPI指标,来衡量广告商……

拿一个公司的内部部门来说,给直播间的本来是销售费用,简而言之是销售部的事;给明星的是推广费用,简而言之是市场部的事。现在你拿销售部的KPI要求市场部的同事,结果就是很多小品牌出得起坑位费和佣金也根本不敢进直播间宣传,因为头部主播的出货量太大了,他们赔不起。

头部主播曾经是新国货最重要的上升渠道之一,但随着流量过分聚集,正在扼杀新一代国货品牌的崛起通路。

这让我想起之前有个做跨境电商的朋友和我吐槽,欧美的网红产业分明极其发达,但直播带货就是差了口气,宁愿在网上搞新品发布,也没人愿意来当销售型主播。

我当时对他的回答是:欧美消费者对价格的敏感程度,远远低于国内。越是发达国家,电商针对传统商超的竞争优势,就越是跟价格没有关系,他们更在意的是SKU,以及网购所能带来的便捷高效。所以欧美网红产业再发达,销售型主播也没有生存空间。

比如我有个好朋友住在田纳西乡下,一两周才有可能去一次超市大囤货,她想买瓶老干妈,显然网购隔天送到家,比自己去找华人超市要靠谱太多了。反而是价格并不是她首要考虑的因素,你说让她蹲两个小时直播间买东西,她会觉得有这个时间我干点什么不好。

然而我今天再看这个问题,发现再往下挖掘,其实有更多的因素来源于中美之间供应链体系和发展程度的差异。

04

结语:殊途同归的中美电商

经济上有一个指标叫社会物流费用占GDP比重,最早见于美国供应链管理专业协会(CSCMP)定期发布的《美国物流年报》,在2001年被中国物流与采购联合会一份《中国第三方物流市场调查报告》引入中国。那是电商崛起的前夜,中国社会物流费用占GDP的比重高达20%,是发达国家的2~3倍之多,效率相当之低。

在那个时代,中国的商品流通体系几乎就没有经历过任何系统性的梳理。而在这种局面下建立起来的电商平台,有意无意地起到了一个重新梳理中国物流体系,并以互联网为基础,构建一套新的供应链体系的作用。

但那个时候的欧美,供应链体系已经几经梳理,在全社会范围内有了较为规范、完整的、秩序井然的商品流通体系。

大约十几年前,在亚马逊刚刚出现的节点,线上线下的差价还是比较明显的。但沃尔玛这样覆盖率极高的大型商超,以及Costco这样的仓储型超市,很快在亚马逊的冲击之下调整完善了自身的供应链体系,价差空间也随之消弭。

中国的电商产业以平台为基点崛起,而美国的电商则很快进入了被线下大型商超统治的阶段,这些沃尔玛和Costco这类商超基本上可以实现当日送达,更像是我们正在建设的线下新零售的一个模式。

二十年过去,中国的社会物流费用占GDP比重已经降到了14.7%,但相对发达国家来说,依然偏高。中国电商固然很强,但落到供应链效率的层面,我们其实还有很多可以向海外借鉴的地方,还有很多问题没有解决。

我们单位周转量的物流费率约为美国的30%,单位价值货物的物流成本价格大约只有美国的50%,但单位GDP的周转量却是美国的5-10倍,其中有相当一部分都是无效周转量。

也就是说,我们的物流单价非常便宜,但一个东西来回搬运的次数特别多,导致了巨大的浪费,和成本的飙升。

京东当时选择自营电商,自建物流的根本逻辑,就在于他认为中国有大量企业的利润在被渠道,被物流吞噬。但只做渠道同样赚不要到钱,因为整个行业的效率都太低,所以他选择自己批量从供货商中采购,然后直接卖给消费者,从而保证了自有供应链体系之内,一件商品从工厂到消费者,只需要两次搬运:

一次从工厂搬到京东的库房,一次从京东库房发货给消费者。

京东和亚马逊的自营模式基本一致,这种模式虽然重,但效率极高。这场京东vs苏宁/国美的价格战,表面上是一次渠道和渠道的战争,实际上是一次供应链的大型变革。而京东也的确背靠这场价格战,线上巨头阿里和线下巨头苏宁的夹缝中迅速崛起。

十年后,拼多多在减少供应链环节的理念上和京东一脉相承,在货品选择上则完全反其道而行,直接从无名无姓的低端小厂拿货,甚至干脆就是把目标放在了那些卖不出去的尾货、滞销货身上,在上游给中国大量过剩产能找了一个出口,下又给中国广大的下沉市场搭了一个专属市场,又从阿里、京东的夹缝中高速崛起。

美国学习中国快速迭代的商业模式,而中国也依然需要汲取海外供应链整合的经验。从路径上来说,中外电商或许终有一天要中途相遇,殊途同归。走向提高效率的同一个终点。

注:文/老局长

文章来源:星海情报局