如果说2021是社区团购拐点之年,那么2022则是社区团购复苏之年,核心是“地方团重启”,历经市场催熟、野蛮生长、政策严管、资本趋冷,新老三团终狭路相逢。

一阵杀伐过后,美多淘兴资本团进入第一梯队,战线拉长至全国,食享会与同程生活黯然退场,橙心与十荟团大溃退,所谓“一鲸落万物生”,曾被巨头招安的地方团,意图重新起盘雄踞一方。

再度以新牌手身份上牌桌,面对的牌手段位、游戏规则等各要素,都已今非昔比。新的一年,执牌者众,谁最有希望抓住重新洗牌的红利?我们尝试通过六个维度进行研判。

1

新基建,新市场

相较于2017年社区团购萌芽期,如今市场条件更加成熟,主要体现在产业基础设施以及市场环境红利两个方面:

1、产业基础设施方面,两大核心中枢无疑是网格仓与团长。

据悉,目前全国可追踪的网格仓在1.5万家,注册团长在200万(活跃团长30万-40万),此外,物流、科技与移动互联网等配套设施高度普及,且在下沉市场也已覆盖,这正是地方团生长的阳光水土。

2、市场环境红利方面,两大核心要素无疑是小程序与用户基数。

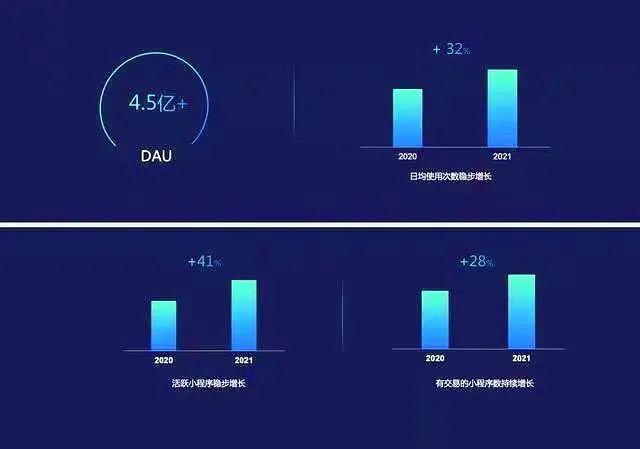

基于小程序工具,平台搭建起“商城+社群+直播”私域流量运营生态,使得用户触达和交易转化都更高效。据悉,2021年微信小程序日活超过4.5亿。

在用户一端,2021年全国网上零售总额突破13万亿元,其中实物商品网上零售总额近11万亿元。而其中不可忽视的增量正是来自社区团购渠道。

巨头平台通过补贴与推广,加速进行市场教育,从高线城市到下沉市场,数亿级用户都习惯在社区团购平台进行消费,而且客单价在逐步拉升,高品质高溢价的产品的用户接受度也在提升,而这些正是一次次稳定履约带来的的信任累积和认知培育。

宏观角度来看,监管层在管控与鼓励之间寻求微妙平衡,总体倾向于支持鼓励社区团购发展,作为一种高效连接供需两端,打通产业链上下游的创新零售模式。

社区团购在促进消费普惠,防疫稳价保供、重振小店经济、助力乡村振兴等方面体现出了重大社会价值。

典型如郑州有井有田与大庆九佰街等地方平台翘楚,通过产地直采打通“农户、商户及用户”全链路,最终让农户受益,让用户受惠,让平台释放更大能量。

2

新角色,新格局

面对新的市场环境,自然会有新的角色入局地方团,通过了解新地方团的前世今生,会发现六个主要流派,而通过“供应链、团长、仓配、组织及资金”五个基本要素,我们可以尝试为其实力进行打分评级,分值越低者,则入局风险越大,开曼谨以产业媒体立场,提醒入局者深思慎行。

1、原生派,实力评级:☆☆☆☆☆

原生派包括前身是地方团,后被巨头收编,巨头溃败或倒下后,带领核心团队重新起盘,也包括巨头体系化精英派,基于对团购深入骨髓的职业信仰,再次创业操盘地方团。

比如温州爱尚拼单创始人阿南,平台早些时候被十荟团收编,后十荟团溃败收缩,竞业协议到期后,阿南带领创业团队重新起盘,做起小而美的地方团。

从团队基因到资源禀赋,原生派都占据独特优势,他们是地方团重启的中流砥柱。

2、供应链,实力评级:☆☆☆

供应链是社区团购产业链基本要素,因此对商品供应体系、仓配履约体系都有较为完整的认知,在组织方面,供应链组织结构相对单一,无法适配地方团相对“复杂”的组织结构。

此外,供应链没有直接触达团长,这一环节较为薄弱,这也是其在初期起盘的一大考验,如果能结合有团长资源的第三方,则可以更好地管控起盘风险。强供应链基因团队转型运作地方团,是不容小觑的一股力量。

3、网格仓,实力评级:☆

网格仓作为团购产业的物流交付端,仓配是基础能力,供应链能力是空白,虽能触达团长,却几乎没有团长社群运营能力,以仓配为主线业务,团队并不具备运营地方团的基因,加上盈利艰难乃至持续亏损,起盘地方团尚缺乏粮草弹药。

网格仓如果认定转型地方团,需要对四大短板都进行填补,或引入人才、或引入第三方、或加盟成熟地方团,复制成功经验,一定要以稳健的节奏推动,才能在转型中找到新突破点。

4、连锁店,实力评级:☆☆☆☆

连锁店入局社区团购,业界谓之新店商,新店商已崛起为社区团购细分赛道之一,其核心是基于LBS逻辑的门店拼团业务模型,复用连锁店供应链、人力与空间等资源,门店集自提、到家、体验和推广等职能于一体,沉淀门店私域流量,最终实现线上线下一体化运营。

诚如社区团购研究院陈海超高级研究员研判,新店商是实体店反向收割社区团购,未来一定会成为传统零售标准配置,详情可参看开曼4000《新店商突进》一文。

连锁店入局地方团,核心是对组织进行改革再造,成立独立建制新店商业务部,各协同部门也要为支持新店商板块做出优化调整,比如供应链整合、运力调配、人员支持与运营支持等等。

5、经销商,实力评级:☆☆☆

传统渠道内卷与团购渠道火热形成巨大反差,传统经销商蠢蠢欲动,意图外侵地方团,表面看,经销商左手供应链,右手门店(多兼具团长身份),似乎距离地方团仅一步之遥,而社区团购团购是复杂的系统工程,需要具备全品类运营能力,而经销商往往是专营食品、饮料、日化等某一品类,采销和运营能力均不具备。

组织方面,经销商车销是推销思维,团购预售是用户思维,完全是两套逻辑,领导思维与团队基因,也无法完成向地方团的平滑自由切换。

团长方面,经销商所服务的门店店主,而真正能够激活团长的一定是私域运营能力,这需要前中后台体系化赋能,而销售导向的经销商团队,很难在短时间内培育出精细化运营能力。

经销商与地方团组织结构有很大差异,因此,经销商若要入局地方团,首先要升级迭代组织架构,搭建供应链体系,一切围绕用户需求落地,匹配地方团运营所需组织能力。

6、资源商,实力评级:☆☆

资源商,主要是携团长、资金入局社区团购的跨界流派,比如物业团购,是房地产开发商基于房地产后市场孵化的派生业务。

吸引资源商的是社区团购强劲的现金流,但其更应关注另外三个基础要素,即组织、供应链与仓配,组织是起盘社区团购的基础保障,也是核心中枢,采购、运营、售后、仓配等组织职能都必须完善,此外,供应链与仓配是决定团购能否成功起盘的关键,需要扎实落地。

3

新团购,新风向

作为社区团购产业创新的活跃力量,地方团的运营策略牵动着产业上下游神经,从近期跟踪观察来看,地方团运营策略革新有两大共性,即“布局实体店”和“团长专职化”。

1、布局实体店方面

是因为用户流量很难长期沉淀在单一平台,平台需要对用户进行“多触点连接,多平台转化与多场景交付”,“触点”包括朋友圈、社群、实体店等,“平台”包括小程序、微信商城、直播电商等,“场景”包括到家、自提与一件代发等,最终目的在于,尽可能全面覆盖用户的“活跃地带”,因此,这就需要地方团进行线上线下一体化运营。

2、团长专职化方面

由于当下多平台团长重叠度上升、SKU扩充造成运营复杂度上升以及履约成本上升,导致平台内卷加剧,大小平台尤其是地方团,更加意识到高团效团长的战略价值,团长专职化、团长运营精细化乃至团长合伙人化成为一大新趋势。

未来的地方团,不只是用户的消费平台,更是团长的共创平台,比如石家庄创新型地方团——小许到家。

小许到家首创自提点团购加盟模式,将所有门店团长视为合伙人,与合伙人共享仓储以及货品等资源,平台仅维持覆盖运营成本的低毛利,将“新店商”与“团长合伙人化”深度融合,平台扩张迅猛,详情可参看开曼4000《小许到家:月销500万、骨干4人的自提点团购模式增长密码》一文。

结语:

社区团购作为创新型零售模式,依然属于大零售产业范畴,宏观环境变化还会对社区团购赛道产生影响,对于考虑起盘地方团的创业者而言,既要考虑团队基因和资源禀赋,更要考虑市场环境中的不确定因素。

从更高视角来看,当下正处于后疫情时代叠加后全球化时代,黑天鹅与灰犀牛事件频出,“双后时代”之下,投资创业需谨慎。社区团购看似门槛低,实则隐形门槛高,如同暗藏沼泽的灌木丛,若不熟悉状况而轻易进场,便可能在挣扎中越陷越深。

放眼社区团购2022,地方团各路英豪集结,新一场混战即将上演,谁会长驱直入,谁将合纵连横,谁会后来居上,谁将升维蝶变,不必过早定论定调,尽可静待谜底揭晓。

注:文/黄腾飞

文章来源:开曼4000