2022年伊始,新消费的遮羞布从“奶茶”开始被揭开,行业状况百出。

或者说,这一轮因为互联网思维而崛起的新消费浪潮,随着奶茶市场的低迷而开启了正式的退潮。

一直在亏钱的奈雪,在2021年预计要亏1个多亿(人民币);乐乐茶、茶颜悦色这些网红茶饮品牌,关店的关店、降薪的降薪;“茶饮一哥”喜茶,也被媒体曝光开始裁员了。随之而来的,还有各类“假加盟店”等利空消息。

据媒体不完全统计,今年1月份,国内新消费品牌融资事件为65起,较2021年12月的89起环比下降了27%。多重压力之下,外界开始关注到以奶茶为代表的新消费浪潮,在被放大、催熟甚至被透支之后——曾经为人称道的互联网思维(营销)变成了一柄双刃剑。狂欢过后,或许会迎来更为深远的“寒冬”。

奶茶2.0:被带火的新消费

新消费的“火炬”传递从奶茶开始。在1.0时代,奶茶一直停留在粉末和现制茶,营销方式也以传统的地推为主。

直到一个新消费尤其是奶茶行业屡试不爽的“完美公式”出现——消费者的惯性和记忆点:种草=熟悉+意外……

至今市面上的网红茶仍在深耕此公式,新入局的品牌更将其视作市场的敲门砖。

2015年-2016年奶茶在一线城市全面开花。这一年,聂云宸将“皇茶”改名为“喜茶”,奈雪の茶在深圳诞生,打造“茶+软欧包”经营模式;茶颜悦色出现在长沙街头,主打国风茶饮和走“饥饿营销”路线,掀起过几波“跨市代购”浪潮;7分甜、伏小桃等腰部网红茶品牌,也在此节点前后成立。

这一段时间,信息轰炸般呈现出的景象:社交媒体上各种排队的长龙+各路探店种草的内容+补贴,成为引爆奶茶热潮的基础。

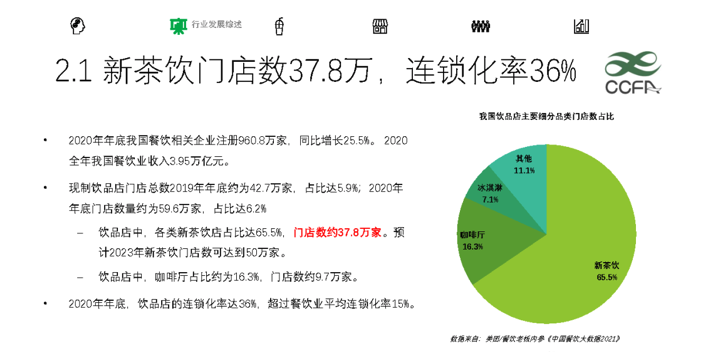

据企查查数据,2016年-2021年上半年,国内茶饮品牌融资事件共78起。资本红利加速催化行业。《2021新茶饮研究报告》显示,全国茶饮门店数从2017年的25万家,涨至2019年的50万家,2020年年底门店数量约为59.6万家。其中,新茶饮类门店占比最高,达65.5%,门店数约37.8万家。到了2021年更为夸张,光是前4个月,就有2.84万家新注册的茶饮品牌。

*数据来源:《2021新茶饮研究报告》:全国新式茶饮门店数量

各路奶茶品牌们围绕“完美公式”大做文章。喜茶甚至接连收获包括今日投资、红杉中国、腾讯投资、高瓴资本等一众明星投资机构的“助燃剂”。

对于纷纷参与的资本而言,以奶茶为主的新消费流量背后,不仅是绝佳的市场机会,更蕴藏着无限可能,可谓是“黄金万两”。

而对于奶茶行业本身来说,资本涌入也能够反哺行业发展,可谓是“一箭双雕”。

这段时间里,很多被种草的创业个体,成了奶茶热潮中的第一波“勇士”。

许伟就是冲着第一把火进入的奶茶行业,2016年从广告公司辞职后,他一直梦想着能开一家自己的奶茶店。“我把这几年攒的钱都投进去了。超过200%的毛利,去掉加盟费和场租,利润还是不错的。作为一个普通的加盟店主,我只需要每天在群内看着消息,调整营销方式,不论是优惠、分享到朋友圈或者是一些小周边的赠送,总之有得赚”。

在当时,类似徐伟这样的奶茶店加盟者数不胜数,他们大都怀着以小博大的心情,把自己积攒下来的资金押了进去。

有相关投资人向懂懂笔记透露,“2016年VC看好的几个大类里面,奶茶是最轻资产的,同时也是利润最高的。当年的小黄车、Papi酱、知识付费等目都属于盈利周期长的项目,只有奶茶的商业模式已经成熟,只待客户接受度成熟,门店解决‘最后一公里’(离消费者距离越短越好)配送问题后,基本上都可以拿到融资。”

在资本强势入局的大背景下,奶茶行业率先抢占了新消费浪潮的制高点,各品牌利用资金优势迅速拓展线下门店。

同时,强大的资源下,供应链和商家的议价权也得以解决,先入者开始采用自建供应链体系的加盟模式。加之以互联网时代的营销思维,打造品牌IP,进而精准锁定消费需求强的年轻受众群体,奶茶在2.0时代成功交棒。

资本的进驻放大了产业机会,让产业加速,也加速了产业成熟。但是这种重金推动下的网络营销方式在催熟市场的同时,所带来的反噬也为奶茶行业的现状埋下了伏笔。

奶茶3.0:一场狂欢Party

有了众多成功的案例之后,资本、创业者、营销高手们合力将“完美公式”深化至奶茶行业,随后奶茶3.0狂欢Party来临。

资本和创业者们都开始意识到,用流量来做品牌可行性的几条定律——奶茶圈都能满足。首先在于其自身的能力维度:第一,上游供应链连接能力;第二,下游消费者的连接能力;第三,对消费人群的数据洞察。这三个能力均有可复用性,可以直接移植到做品牌的过程中。

“其实不光是奶茶,所有的新消费类目下的网红品牌在18年都扎堆冒出来了,方式也是一样:对外(消费者)营销无所不用其极,对内(资本)讲上市故事,”曾参与过某头部茶饮品牌融资会的晓光(知名投资机构分析师)说道。

“现场的PPT是茶饮行业的一个特色,其他企业放得都是公整的文字图片排版,但茶饮的PPT除了运营、盈利模式之外,还会放很多的现场图,就是看上去万人空巷的那种……”,想起这些情景,晓光并没有觉得是一件好事。

“饥饿营销,甚至找黄牛和中介排大队的乱象很常见,但我们同时也知道一点,新消费(奶茶)一定会掀起一波狂潮。而更重要的是,从本质上来看,在网络营销带动下的品牌流量与红利,并不利于长期效应,或许会在短时间(几年内)带来一波增量,但机会永远只属于小部分人,头部之外的中小玩家都不太好做。”

晓光的观点,为我们揭开了新消费的底层逻辑——对于以网络营销驱动的新消费品牌而言,他们通过烧钱来扩张自身规模,并尽可能包装出一个大有可为的“未来故事”。而他们最终的客户,可能并不是消费者,而是资本市场。

当然,资本也并没有令他们失望,相继为奶茶送血,奈雪的茶更是被喝到上市。在“敲钟上市”的未来图景下,喜茶在“好奇心”上下起了功夫,将奶茶套上“金凤”、“多肉桑”等毫无关联的名字,用以吸引消费者。

而乐茶和鹿角巷,则更注重深耕反差感,比如“脏、丑”等词的乱入。乐乐茶的“脏脏包”,吸引一众明星网红为其打call、在网上晒“脏脸图”;鹿角巷的“黑糖鹿丸”,实为黑糖波波奶茶,凭特别的名字和黑糖挂壁时“脏兮兮”的拍照效果,迅速出圈。

茶颜悦色做起了城市结合的IP,还在各种天气上面下功夫,搞体验式营销。比如,下雨天某些产品的半价、节日的限定款等等。作为本就是网红城市的长沙,因为茶颜悦色更是吸引了一大波前来打卡的游客。甚至连邮政都跨界赶来迎接奶茶红利,推出“邮氧的茶”……

这些都足以说明,作为新消费代表的奶茶,已经在狂欢派对中赚足了眼球。

但激情消散后,大家便发现这些奶茶的制作难度不大,甚至在各大电商平台上就能买到同款的原料。更甚者,蒙眼狂奔后的市场摊子之乱,已经在各个媒体关于奶茶店卫生隐患的曝光中不断闪现。

如今回看,网红茶饮可替代性的通病——包括互联网营销手段、创新思维上的可替代性,都在那时浮现,也催生出了后期的“真假美猴王”——“茶颜悦色vs茶理宜世vs茶颜观色”“真假鹿角巷”“喜茶vs喜茶兄弟”等等,不一而足。

但彼时身在狂欢泡沫中的网红茶饮圈,未识市场真面目。它们不断推出“螺蛳粉奶茶”“椒麻红汤火锅味奶茶”“香菜奶茶”等刷新眼球乃至三观的新品,一轮接一轮地营造话题,以及更多泡沫。

泡沫的崩溃,已经开始。

奶茶4.0:新消费的多米诺

通过艾媒咨询的数据可以看到,2021年这一年中,全国仅有18.8%的奶茶店能经营超过一年。

资本和营销带来的反噬来的措不及防。消费者们在经历了一波波地营销轰炸后逐渐疲软,同时营销带来的红利,也已经被消耗殆尽。

几位二、三线城市的奶茶店主告诉懂懂笔记说:“最初在2020年4月份的时候想过加盟,但看到品牌奶茶的趋势之后,果断放弃。消费者熟悉了整个营销惯例之后,小店主们其实可以依样画瓢,至少在小地方还是可行的。”

许伟在奶茶行业摸爬滚打6年之后发现:“高、中、低三个档次的市场其实各有各的消费群体,但马太效应也在显现,头部品牌优势凸显,强者恒强。资本的撤退实际上是一种必然,这个行业不可能永远烧钱。”

“网红打法”的失效、城市扩张的考验以及拔苗助长的资本助推,使得奶茶行业进入到4.0时代,其典型特征是行业内卷严重:下探二三线城市不成功,一线市场突破又很难。

“此前投资互联网的热钱来到了新消费赛道,当热钱褪去,已经有人开始无力维持。面对产能过程、内卷严重、内外无序,也许奶茶品牌的虚火只是开始。不论是店主、品牌方还是投资方要在整盘期思考的是,一切都要回归到原点,产品力、品牌认知,以及所构建的供应链护城河是否足够深,”相关行业研究人士如是说。

奶茶或许还会面临新一轮“咖啡热”的冲击。据报道,2021年第三季度,瑞幸总收入23.5亿元、同比增长105.6%;2022年2月,美国网红咖啡“蓝瓶”中国内地首店在上海开业,当天门口就排起了百米长队,有顾客排了3小时才喝上。

排长龙、社交媒体的爆炒,种草博主的探店……这一切是不是很熟悉?

尤其是队伍旁边,还有黄牛叫价“150元一杯”。这些似乎都在传递着不利于奶茶行业的信号——行业风向变了。

懂懂笔记获悉,以上海市中心的某头部品牌奶茶门店为例,2022年春节后一个月的日营业额在1.5万元左右,排队的情况也愈发少见。网上说的裁员情况在这里并没有发现,但门店已经采用了时薪水15-17元的兼职。

除此之外,行业的同质化也使得奶茶行业快速跌下神坛。站在顾客的角度,如果两家店都在出售同一款产品,那么在哪一家消费其实区别不大。“品牌文化”“用户粘性”这些概念落到实体店,影响力比想象中小。

奶茶的忠实爱好者小圆子告诉懂懂笔记:“如果是叫外卖,我就看哪家不需要配送费;门店购买的话呢,我就看哪家离自己最近,如果需要排队就去看看别家。”

许伟的生意状况也佐证了消费者观念的变化:“最近顾客更多都是选低价位的饮品,原来均价20多的奶茶,现在都开始往下调价了。”

作为新消费“扛把子”的奶茶行业,如今不断退潮的表象下,似乎印证了一句老话——成也萧何败也萧何。

“每个创业者都有一个从做产品制造商到做品牌的目标。但这几年的新消费不是这样的,他们当中的大部分走的都是快速扩张、快速变现的路线,”晓光如是说。

“新消费赛道投资遇冷是从下半年开始的,好几个朋友转去了元宇宙和消费类偏科技的投资,比如小家电,静待国家大的政策的变化。风走了,膨胀也停了。虚火太旺,现实会浇灭它。”晓光所在的投资机构,已经在2021年底悄然撤离新消费市场了。

这种情况并不令人意外,投资本就有周期,几乎每三年、五年,就会有一批消费品牌更新换代。或许在未来的两年或三年,二级市场上又将迎来一批消费圈创业者,而他们的表现,又将回馈于一级市场。

泡泡玛特和奈雪的茶上市后“出道即巅峰“的结果,一度让VC认清这一批新消费投资存在虚火,包括过分拔高的项目估值。VC都是“聪明钱”,吃一堑长一智,自然在消费领域的投资会变得更谨慎。

追根溯源来看这一轮新消费,以网络营销为地基来做网红奶茶品牌,最底层的能力还是“营销能力”。但做消费品牌需要的是公司整体能力,从组织设计到企业管理、从产品研发到营销创新、从流程效率到内外协作,种种能力缺一不可。如果仅仅依靠互联网营销带来的流量和资本带来的短期红利,却没有真正把品牌内核做出来,这只是互联网时代的“皇帝新衣”罢了。

【结束语】

商业本质和公司最基本的发展规律,在这一轮新消费浪潮上体现得淋漓尽致。

晓光坦言:行业现在更理性了,投资人不会盲目看公司的销售增长,会更关注销售额来自哪些渠道,产品力是否足够完善,渠道和供应链能力是否足够强。

在他看来,创业者首先要尊重行业规律,“新消费赛道不可能都像互联网行业那样,一年10倍甚至20倍的增长,新消费走向线下是一条必然,但门店的扩张是有边界的,批量复制也要有限度,虽然自带互联网基因和流量,也要保持对市场的敬畏之心。”

这其中,资本的双刃剑作用更为明显:它会快速放大一家公司的规模,但如果产品不好、商业模式没跑通,这些不好的产品和模式也被放大到消费者的眼前。这时候资本的进入和助推,其实是一个加速消亡的过程。

在“萝卜快了不洗泥”的新消费赛道,网红品牌们还有很长的路要走。现在失去了红利、资本,奶茶行业只是这些以营销为主导的新消费品牌迎来的第一波退潮。作为其中的典型代表,奶茶行业未来需要更长的时间去思考。

注:文/潘弗尼

文章来源:懂懂笔记(公众号ID:dongdong_note)