行业新闻

叮咚买菜美团优选美菜以及宋小菜 哪种买菜模式能先赚钱

发布时间:2021-08-05 11:01作者:张琦(宋小菜合伙点击:次

2C叮咚买菜、每日优鲜上市,各家社区拼团大战,同程退出。当下生鲜赛道又被大家关注和讨论,各种模式熟优熟劣?

【亿邦动力讯】2C叮咚买菜、每日优鲜上市,各家社区拼团大战,同程退出。当下生鲜赛道又被大家关注和讨论,各种模式熟优熟劣,生鲜是否真的能赚钱成为时下被讨论的话题。

生鲜是典型的非标品,相较于履约方式已经相对成熟的标品,生鲜的履约条件、组合要求、时效要求更为复杂,供应链的要求和能力也更高。

生鲜赛道绕不开的两头关键点就是履约和供应链。

中心仓、前置仓、网格仓、自提点各种履约方式相继登场,现有玩家在履约层面不断进行模式迭代,努力在客户体验和降本的平衡上做出优化。而更为重要的是,如何深耕供应链,在供应端进行效率优化、跨级、实现商品再造,如何从源头获取毛利优势去打赢通盘。

下面先来看看生鲜赛道几个典型类型玩家履约模式现状和供应链现状的比较,由此也带出笔者对这个行业和产业的思考。

01 业务履约模式

一、2C:生鲜到家,前置仓 代表公司:叮咚、每日优鲜

中心仓+前置仓+骑手是与传统2C链路体验和履约形成的主要区别,让客户体验到足不出门快速到家的服务。

其中成本构成包括:分选中心(大仓),人工拆大包做小包装成品的成本,租金、水电等成本;前置仓,商品从大仓到各前置仓的物流费用,接货、分拣、组包成本,租金、水电成本;骑手配送成本;以及整个过程中的生产损耗和库存耗损。

行业媒体分析招股书时显示,2020年叮咚买菜、每日优鲜,两家每单的收入大概分别为57元和76.3元,两家每单的履约费用约20.4和19.6元。

二、2C:社区团购,自提点 代表公司:美团优选、多多买菜、橙心优选、兴盛优选

社区团购履约路径为“中心仓+网格仓+自提点”,从中心仓配到网格仓、再配到提货点,每个环节涉及对应的城配物流成本,相较于传统流通模式物流环节会多出了几道。不过相比较前置仓模式,自提的方式省去了配送成本,自提点的众包方式也降低了仓的运营成本,成本已经得到优化。

有媒体报道称社区拼团“一单履约成本1元多”,笔者理解的履约成本不仅仅是配送相关成本,应包含商品到用户手上的全过程。由于生产加工由供应商完成,所以整个履约要算上供应商的流通环节成本。包括了原料到加工仓物流费,生产定装成小包装的人工、生产损耗和超包损耗(为足重标保而多装一颗蔬果超出的斤两10%~30%),加工仓到中心仓物流成本,库存估算误差导致的未售出剩余库存拉回的物流成本、损耗和处理成本,以及供应商自己的服务利润。另外还需计算平台10%~20%的销售价格抽佣、5%的团长抽佣。这些成本均会体现在供货价当中。

这样算下来,相较于传统方式社区拼团整体履约成本还是比较高的。美团2021Q1财报显示,新业务及其它项收入为98亿,亏损80亿,其中一半以上来自于社区拼团业务亏损。大额补贴背后,全过程履约成本高也是其中一个至关重要的因素。

三、2B:餐饮2B,城配到店 代表公司:美菜、快驴

餐饮2B的模式为中心仓+城配到店。美菜传统模式链路涉及的成本有,中心仓的分拣、分包组包作业,部分商品需要拆大包定装成中型包装(5~10斤/包)的人工和损耗,送达餐饮商户所需的多点线路的城配物流成本。

美菜提供的重新分拣包装及配送到门店服务,从形态上来讲多少带有2大C的性质,服务履约成本较传统链路也会提高。

鉴于较高的中心仓集中加工的成本,美菜开始通过开放平台的方式让供货商打包成品后送至大仓,通过供应商众包的轻量方式降低加工成本和损耗。

快驴则完全采用平台模式,由供货商直接做好小包装发送到中心仓。

四、2B:中小生鲜从业者2B,“双直”模式 代表公司:宋小菜

宋小菜先前业务主要服务于农贸市场商贩,目前随着城镇化进程和生鲜行业的发展,业务进行迭代,目前客群主要是服务于终端家庭和餐饮的“次终端”中小从业者,包括农贸市场、社区生鲜店/小商超、配送户和社区团长/供应公司等。

宋小菜的“双直”模式,即产地直供+干线直送。链路履约路径为:上游供应商根据商品要求进行大件定装定级,用户通过T+1或T+2到货的预售方式进行预定,履约通过干线物流直接送到销地所在自提仓,用户可到自提仓自提,或付费配送到其经营场所。

宋小菜认为小B具有服务终端家庭小C和餐饮食堂的价值,包括采购,依照客户要求采购进货;分拣,拆包、分装、初加工;履约,门店零售、配送、快速补货等流通价值。由于二级批发经营者以及其后链路的经营者均为中小个体商贩和个体经营的小公司,一般亲自采货运输、分拣及向下配送和提供服务,劳动成本和物流成本实则含在加价中,不再叠加计算物流成本。如果通过社会城际物流运输配送,市场间的短驳费用在0.05~0.1元/斤左右,多点城配的费用根据不同车型一般在0.1~0.3元/斤左右。这些个体从业者自己的服务和履约成本相较于中心化集中化工人服务的成本要更低。

宋小菜目前已经能实现业务履约成本打平。

02 生鲜到底能不能赚钱

中国生鲜市场已达5万亿,传统流通链路里每个环节都有加价,规模如此大、优化空间如此多的生鲜行业赚钱是肯定的。生鲜赛道绕不开的两头关键点就是履约和供应链。从目前公开的财务数据看,多家经营模式中的履约费用占据了较高的运营成本,因此除了持续优化和迭代履约方式,更重要的还是需要聚焦通过供应链的优化升级实现增效增收,从而优化整体综合经营成本,提升毛利,赚出钱来。

生鲜赛道各个玩家都已经跑在供应链优化的路上。叮咚买菜在记者采访中表示“85%上游采购”,不光是直连上游,在预制菜和深加工也开始推行和布局,以获取更高的毛利;社区拼团兴盛优选,也利用其原有业务的供应链优化布局产生效用,业内人士透露,兴盛优选在局部通过供应链跨级和多品类的经营组合,跑出了毛利打平履约的案例和机会。

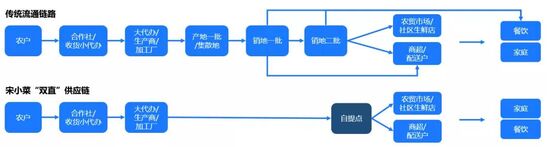

这里通过与生鲜蔬菜传统流通链路比较,来看看宋小菜的“双直”供应链,直供+直送,产地直供、骨干物流直送,如何实现履约和供应链的耦合发力。

传统流通链路如图所示,每个链路均存在加价和相应物流费用。小代办到田间地头的收货过程有0.01~0.05元/斤的加价;大代办或组织生产角色有0.05~0.2元/斤的加价,上游流通集散地有0.05~0.2元/斤的加价;从上游到销地的骨干物流费视不同品类和距离一般在0.08~0.3元/斤;一级批发市场0.05~0.2元/斤加价,再加上以及6%左右市场交易费;二级批发市场有0.1~0.3元/斤加价;到零售端环节到家庭加价大约一般在0.3元~2元/斤,到餐饮大约在0.1~0.5元/斤加价。

产地直供,形成跨级优势。

从流通链路比较可以看到,用户相较于原来从一批市场或二批市场采购,宋小菜的模式帮助客户实现流通链路跨级,依据不同品类传统流通状态,一般能有一级到三级不等的跨级。链路减少使得用户节约至少20%的综合进货成本,而对于原来在二批采购的从业者跨级节省的成本就更多。

宋小菜从2017年开始all in上游,一路吃土,摸索出不同品类不同产地的跨级的玩法。在上游沉淀出不同品类的打法和标准流程,在产地设立集散仓和加工仓等供应配套,摸到供应链上游促成生产过程的升级提效。宋小菜目前覆盖全国7大主要产区,品类由之前的8大品类拓展到70~80个品类,每个品类合并到常用的2-3个等级SKU,形成商品化标准。

产地直送,实现产销链接的最短路径。

商品在产地以整件为单位,按照需求定级定装生产完成之后,通过干线物流直送到销地自提仓,实现履约方式最简。由于直送过程中不做二次上下车和拆包,损耗率可以控制在0.04%以下。

降低跨级门槛。宋小菜客户都为中小B,在上游缺少供应资源,而且依靠单人体量难以达到上游直发的最小车型吨位。通过多人集单直送,客户就能有机会享受到跨级采购的优势,降低成本。

确保货品新鲜。由于传统市场走货情况不确定,有时市场里卖货车量会要停在市场里连续卖几天,所以小B原来从批发市场进货采购时会遇到“押车”陈货的情况。也有个别生意稍大小B有时会咬咬牙集几天的量从上游发一车,因为需要卖几天,也会变成陈货影响质量新鲜度。通过集单产地直送,客户可以根据平时的用量需求预定,每次进上游直发新货,提升新鲜度。

数字化供应链,双直模式背后的沉淀。

标准商品库,数据化从品类的农科描述到可以交易的、商品化的定级定装标准,收集需求、翻译需求、汇总需求、合并汇聚需求、指导生产。

全国品类分布地图,根据不同区域的地理环境和品类的分布,数据化山东、河北内蒙、江苏、甘肃、云南、福建、海南为代表的核心产区的品类分布信息。

产区轮转地图,根据气候温度变化,数据化不同品类在全国各产区四季轮转,了解当季合适品类和合适产区,更好匹配需求、引导需求。

核心供应商地图,数据化产区品类背后供应商信息,角色、擅长品类、规模、生产能力、联系方法,实现几千个核心供应商积累。

生鲜骨干物流数字化调度能力。应供应商及客户的需求,宋小菜逐渐长出了骨干物流调出的服务,保障直送车辆资源和履约质量。沉淀出生鲜场景的骨干车辆司机运力池,叫车、调度、车辆信息、装卸、在途等过程的数据化体验。骨干物流调度服务不仅保障自有订单的需要,并已经能对外输出,帮助服务更多的供应商完成履约需求。通过骨干物流服务对发出地、目的地、品类和车型的数据化,获得更加广阔的供应商资源和可交易货源。

在履约打平跑通的情况,宋小菜下一步将会要扩大规模和覆盖更多区域。

03 生鲜的本质是供应链

生鲜赛道绕不开的两头关键点就是履约和供应链。在整个供应和履约闭环中,每个链路是否真的创造了服务价值、是否足够高效和经济,才是赚钱的能力。而供应链则是生鲜赛道更为关键的业务核心,也是整个行业、整个产业迭代升级的根本。

数字化供应链不是选修课

生鲜非标的特性和国情所决定,上游的生产供应端呈中小散态势。因为散所以就必须要通过信息化、数字化去解决各种效率、效能的问题。数字化供应链不是选修课,而是一道绕不开的必做题,必须改造必须升级,不管你愿不愿意。

供应链数字化升级改造过程应该涉及到整个产业的各个环节。种植数字化,通过数据精准管理作物生长,优化产量、质量。商品数字化,一套大家都能听懂的通用的语言,收集需求、翻译需求、汇总需求、合并汇聚需求。品类产区分布和流转的数字化,核心产区核心品类的分布流转,核心产区和销地周边产区的分布和流转,指导产销链接。生产数字化,基于商品数字化需求的,数字化过程管理、数字化SOP、现代化数控分选加工生产。仓储数字化,存储仓、加工仓的货源分布,加工、进销存的精确管理。物流数字化,履约和在途全过程的车辆和状态在线化。从业人员数字化,行业玩家信息在线。价格行情数字化,产地到销地生鲜不同品类不同形态的实时行情。

供、应、链整个过程,通过人-从业者数据、货-商品数据、车-物流数据、仓-上游仓下游仓存储仓加工仓、价-产地销地各级行情几个维度的数据化实现链路闭环。最终通过大数据指导,寻找生鲜供应链其中的规律,形成集约和提效,实现按需供应、实现四季恒供。

双直是数字供应链的前提

直供,一定是所有生鲜玩家去往的方向。摸到供应链上游才能实现跨级,实现降本增收。中心仓、前置仓、存储仓各类功能仓上移,在离原料更近的地方进行加工仓、生产,才有机会提升生产效率和效能。

直送,是供应链能切实高效落地的保障。从产地到销地,如何高效地调度运力资源,将下行的工业品和上行的农产品做场景做优化匹配,如何将分散的生产端通过零担方式高效直连到分散的消费端,如何将相距几百公里上千公里的生鲜产品,以高性价比的保鲜方式形成履约降低损耗,都是实现供应链迭代升级的链接关键。

双直,应该是生鲜赛道玩家都绕不开的路径,背后是供、应、链的闭环。跨级实现上下游客户价值闭环,实现集单的应,规模、明确、稳定、持续的供,看得到买的到高效直连的链。供应链闭环是实现数字供应链的前提,是生鲜行业必经之路。

商品再造商品智造是核心

供应链升级再造,供给侧改革,实质是为满足同场景不同客户的需要服务,需求前置、生产前置一定表现在商品的再造升级。

再造包装形态。不同的消费群体天然对包装有不同规格需求,流通场景包装、餐饮场景包装、2C场景包装,从100克到100斤规格,从套袋、包膜、纸箱、编织袋各种内外包装规格形态。包装形态再造还包含了商品的保鲜方式再造,预冷、真空、氮气、高科技包材,针对不同规格形态的,迭代不同的保鲜方式。商品包装的上游再造将优化客户使用体验,降低生产成本、降低损耗成本,提升履约效率。

再造商品一品多级。不同地域的客户,不同类型的客户对品级的需求也一定是多样性的,北方喜欢大条胡萝卜,南方喜欢小条的,高端餐饮喜欢卖相好的均匀的,食堂对长相没要求只要新鲜和性价比。生鲜非标的天然属性决定,蔬果从地里出来一定有大有小、有美有丑,将这些原料通过标准的分级的方法,通过现代化的分级筛选流程和设备,再造一品多级,去到哪里都能卖出应有的价钱,实现物尽其用,提高效能、打足价值。

再造品种口味。随着生活水平的提高,生鲜也不仅仅只关注于产量和卖相了。更好吃、更有营养也必将成为客户重要需求。供应链就是能够翻译、汇集客户的需求,在供应端实现种子、种植的再造和升级,实现更高品质、品牌化、特色化的商品,获得应有的溢价。

再造使用场景形态。不管是社会餐桌还是家庭餐桌,提高饮食的质量、提升饮食的效率、丰富选择、口味体验也会是客户的需求。餐饮料理包、洗切半成品、预制菜、方便菜,各种新形的加工和生产技术也将成为高效的供应链解决方案,也为商品获取更高的附加价值。

从再造到智造,在未来通过大数据指导供应链,相信能实现从再造到智造,从智能化种植到智能化分选、生产、包装,让生鲜产品更顺应市场和社会的发展需要。

供应链不相信快马黑马

华夏几千年的农业文明流传至今,养活了十几亿人口,农业的自然属性决定了发展的规律,它不像工业和服务业那样能够快速“革命”。生鲜行业是农业产业,是一整个第一产业。在这个范畴下,需要依赖整个产业全链路协同来实现升级,其背后的核心本质是供应链,是完整闭环的供、应、链,在订单、生产、链接、履约全过程都需要优化和升级,它一定是环环迭代、逐步迭代,它一定是慢的。

供应链不相信快马黑马,更相信慢牛。黑马和慢牛是一种心态,想要通过一个单独的细小的切口就能实现产业优化和升级不太现实,想要依靠杀出一批黑马快马光速颠覆农业,颠覆这个大系统也很难。笔者更相信慢牛心态加快马力行,踏实深入农业每个环节、理解从业者的每个痛点、腿上粘泥,再用互联网和商业模式赋能行业和从业者,让他们快起来,让整个产业和行业快起来。不要恶性竞争、不要内卷、各家模式扬长避短,生鲜行业的迭代和升级大有机会、大有可为。

(本文作者为宋小菜合伙人张琦)

----------补充观点----------

叮咚买菜在记者采访中表示“85%上游采购”,其中生鲜蔬果直采占比暂且未知,上游直采直连在成本上一般能节省15%~20%。

从业内人士了解到,基于对品质和客户体验的高要求,加工损耗还是非常高的,再加上较高的履约成本,其招股书中显示的19%毛利还是不够。如果要打平整体成本,就还需创造出更多毛利。

因此对于叮咚来讲,不光是直连上游,在上游供应链效能、生产上移和商品形态改造上也狠下功夫。目前叮咚也开始在上游实行小包装的分级定装,将生产进行上移,同时预制菜和深加工也开始推行和布局,以通过供应链获取更高的毛利。面对社区团购的低价和低品级拼杀,到家生鲜在客户分层上选择了一二线城市,对品质和时效要求更高的客户。

面对愿意为消费体验付费的高消费力客户群体,到家生鲜在菜品品相品质、商品形态和快速到家的消费体验上做足优势,从而能获取更高的加价空间。

客户体验上看,社区拼团的菜品品相质量定位较低,用户自提体验也不算直接。所以社区拼团抢占的主体是下沉市场这一消费层级,用户对于品质和体验没有特别挑剔,对于实惠有更多的需求。

社区拼团就是去找到目标用户消费体验与价格的平衡点。当前考虑到小包装加工和供应数量匹配的灵活性,大多社区拼团的生鲜供应主要来自于销地供应商。因此,在规模化推动和自提履约模式迭代优化的同时,供应链端还有很大的机会和空间。直连上游实现跨级降本,推动小包装商品形态的上游生产,商品再造等。

最终,在价格逐步回归正常成本后,利用其生鲜非标品和标品的多品类组合优势,通过精细化运营,实现客户多品组合购买和持续复购,获得全局毛利的改善。业内人士透露,兴盛优选在局部通过供应链跨级和多品类的经营组合,跑出了毛利打平履约的案例和机会。

据行业人士透露,餐饮2B的生鲜蔬果占比不算高,餐饮2B玩家的服务更多聚焦在包括粮油米面、肉蛋禽、生鲜和餐饮用具为一体的,一站式购齐的客户体验。美菜、快驴虽然生鲜供应大多依靠产地供应商,但在其他品类上也在努力摸到供应端源头。

文章来源:亿邦动力网

【亿邦动力讯】2C叮咚买菜、每日优鲜上市,各家社区拼团大战,同程退出。当下生鲜赛道又被大家关注和讨论,各种模式熟优熟劣,生鲜是否真的能赚钱成为时下被讨论的话题。

生鲜是典型的非标品,相较于履约方式已经相对成熟的标品,生鲜的履约条件、组合要求、时效要求更为复杂,供应链的要求和能力也更高。

生鲜赛道绕不开的两头关键点就是履约和供应链。

中心仓、前置仓、网格仓、自提点各种履约方式相继登场,现有玩家在履约层面不断进行模式迭代,努力在客户体验和降本的平衡上做出优化。而更为重要的是,如何深耕供应链,在供应端进行效率优化、跨级、实现商品再造,如何从源头获取毛利优势去打赢通盘。

下面先来看看生鲜赛道几个典型类型玩家履约模式现状和供应链现状的比较,由此也带出笔者对这个行业和产业的思考。

01 业务履约模式

一、2C:生鲜到家,前置仓 代表公司:叮咚、每日优鲜

中心仓+前置仓+骑手是与传统2C链路体验和履约形成的主要区别,让客户体验到足不出门快速到家的服务。

其中成本构成包括:分选中心(大仓),人工拆大包做小包装成品的成本,租金、水电等成本;前置仓,商品从大仓到各前置仓的物流费用,接货、分拣、组包成本,租金、水电成本;骑手配送成本;以及整个过程中的生产损耗和库存耗损。

行业媒体分析招股书时显示,2020年叮咚买菜、每日优鲜,两家每单的收入大概分别为57元和76.3元,两家每单的履约费用约20.4和19.6元。

二、2C:社区团购,自提点 代表公司:美团优选、多多买菜、橙心优选、兴盛优选

社区团购履约路径为“中心仓+网格仓+自提点”,从中心仓配到网格仓、再配到提货点,每个环节涉及对应的城配物流成本,相较于传统流通模式物流环节会多出了几道。不过相比较前置仓模式,自提的方式省去了配送成本,自提点的众包方式也降低了仓的运营成本,成本已经得到优化。

有媒体报道称社区拼团“一单履约成本1元多”,笔者理解的履约成本不仅仅是配送相关成本,应包含商品到用户手上的全过程。由于生产加工由供应商完成,所以整个履约要算上供应商的流通环节成本。包括了原料到加工仓物流费,生产定装成小包装的人工、生产损耗和超包损耗(为足重标保而多装一颗蔬果超出的斤两10%~30%),加工仓到中心仓物流成本,库存估算误差导致的未售出剩余库存拉回的物流成本、损耗和处理成本,以及供应商自己的服务利润。另外还需计算平台10%~20%的销售价格抽佣、5%的团长抽佣。这些成本均会体现在供货价当中。

这样算下来,相较于传统方式社区拼团整体履约成本还是比较高的。美团2021Q1财报显示,新业务及其它项收入为98亿,亏损80亿,其中一半以上来自于社区拼团业务亏损。大额补贴背后,全过程履约成本高也是其中一个至关重要的因素。

三、2B:餐饮2B,城配到店 代表公司:美菜、快驴

餐饮2B的模式为中心仓+城配到店。美菜传统模式链路涉及的成本有,中心仓的分拣、分包组包作业,部分商品需要拆大包定装成中型包装(5~10斤/包)的人工和损耗,送达餐饮商户所需的多点线路的城配物流成本。

美菜提供的重新分拣包装及配送到门店服务,从形态上来讲多少带有2大C的性质,服务履约成本较传统链路也会提高。

鉴于较高的中心仓集中加工的成本,美菜开始通过开放平台的方式让供货商打包成品后送至大仓,通过供应商众包的轻量方式降低加工成本和损耗。

快驴则完全采用平台模式,由供货商直接做好小包装发送到中心仓。

四、2B:中小生鲜从业者2B,“双直”模式 代表公司:宋小菜

宋小菜先前业务主要服务于农贸市场商贩,目前随着城镇化进程和生鲜行业的发展,业务进行迭代,目前客群主要是服务于终端家庭和餐饮的“次终端”中小从业者,包括农贸市场、社区生鲜店/小商超、配送户和社区团长/供应公司等。

宋小菜的“双直”模式,即产地直供+干线直送。链路履约路径为:上游供应商根据商品要求进行大件定装定级,用户通过T+1或T+2到货的预售方式进行预定,履约通过干线物流直接送到销地所在自提仓,用户可到自提仓自提,或付费配送到其经营场所。

宋小菜认为小B具有服务终端家庭小C和餐饮食堂的价值,包括采购,依照客户要求采购进货;分拣,拆包、分装、初加工;履约,门店零售、配送、快速补货等流通价值。由于二级批发经营者以及其后链路的经营者均为中小个体商贩和个体经营的小公司,一般亲自采货运输、分拣及向下配送和提供服务,劳动成本和物流成本实则含在加价中,不再叠加计算物流成本。如果通过社会城际物流运输配送,市场间的短驳费用在0.05~0.1元/斤左右,多点城配的费用根据不同车型一般在0.1~0.3元/斤左右。这些个体从业者自己的服务和履约成本相较于中心化集中化工人服务的成本要更低。

宋小菜目前已经能实现业务履约成本打平。

02 生鲜到底能不能赚钱

中国生鲜市场已达5万亿,传统流通链路里每个环节都有加价,规模如此大、优化空间如此多的生鲜行业赚钱是肯定的。生鲜赛道绕不开的两头关键点就是履约和供应链。从目前公开的财务数据看,多家经营模式中的履约费用占据了较高的运营成本,因此除了持续优化和迭代履约方式,更重要的还是需要聚焦通过供应链的优化升级实现增效增收,从而优化整体综合经营成本,提升毛利,赚出钱来。

生鲜赛道各个玩家都已经跑在供应链优化的路上。叮咚买菜在记者采访中表示“85%上游采购”,不光是直连上游,在预制菜和深加工也开始推行和布局,以获取更高的毛利;社区拼团兴盛优选,也利用其原有业务的供应链优化布局产生效用,业内人士透露,兴盛优选在局部通过供应链跨级和多品类的经营组合,跑出了毛利打平履约的案例和机会。

这里通过与生鲜蔬菜传统流通链路比较,来看看宋小菜的“双直”供应链,直供+直送,产地直供、骨干物流直送,如何实现履约和供应链的耦合发力。

传统流通链路如图所示,每个链路均存在加价和相应物流费用。小代办到田间地头的收货过程有0.01~0.05元/斤的加价;大代办或组织生产角色有0.05~0.2元/斤的加价,上游流通集散地有0.05~0.2元/斤的加价;从上游到销地的骨干物流费视不同品类和距离一般在0.08~0.3元/斤;一级批发市场0.05~0.2元/斤加价,再加上以及6%左右市场交易费;二级批发市场有0.1~0.3元/斤加价;到零售端环节到家庭加价大约一般在0.3元~2元/斤,到餐饮大约在0.1~0.5元/斤加价。

产地直供,形成跨级优势。

从流通链路比较可以看到,用户相较于原来从一批市场或二批市场采购,宋小菜的模式帮助客户实现流通链路跨级,依据不同品类传统流通状态,一般能有一级到三级不等的跨级。链路减少使得用户节约至少20%的综合进货成本,而对于原来在二批采购的从业者跨级节省的成本就更多。

宋小菜从2017年开始all in上游,一路吃土,摸索出不同品类不同产地的跨级的玩法。在上游沉淀出不同品类的打法和标准流程,在产地设立集散仓和加工仓等供应配套,摸到供应链上游促成生产过程的升级提效。宋小菜目前覆盖全国7大主要产区,品类由之前的8大品类拓展到70~80个品类,每个品类合并到常用的2-3个等级SKU,形成商品化标准。

产地直送,实现产销链接的最短路径。

商品在产地以整件为单位,按照需求定级定装生产完成之后,通过干线物流直送到销地自提仓,实现履约方式最简。由于直送过程中不做二次上下车和拆包,损耗率可以控制在0.04%以下。

降低跨级门槛。宋小菜客户都为中小B,在上游缺少供应资源,而且依靠单人体量难以达到上游直发的最小车型吨位。通过多人集单直送,客户就能有机会享受到跨级采购的优势,降低成本。

确保货品新鲜。由于传统市场走货情况不确定,有时市场里卖货车量会要停在市场里连续卖几天,所以小B原来从批发市场进货采购时会遇到“押车”陈货的情况。也有个别生意稍大小B有时会咬咬牙集几天的量从上游发一车,因为需要卖几天,也会变成陈货影响质量新鲜度。通过集单产地直送,客户可以根据平时的用量需求预定,每次进上游直发新货,提升新鲜度。

数字化供应链,双直模式背后的沉淀。

标准商品库,数据化从品类的农科描述到可以交易的、商品化的定级定装标准,收集需求、翻译需求、汇总需求、合并汇聚需求、指导生产。

全国品类分布地图,根据不同区域的地理环境和品类的分布,数据化山东、河北内蒙、江苏、甘肃、云南、福建、海南为代表的核心产区的品类分布信息。

产区轮转地图,根据气候温度变化,数据化不同品类在全国各产区四季轮转,了解当季合适品类和合适产区,更好匹配需求、引导需求。

核心供应商地图,数据化产区品类背后供应商信息,角色、擅长品类、规模、生产能力、联系方法,实现几千个核心供应商积累。

生鲜骨干物流数字化调度能力。应供应商及客户的需求,宋小菜逐渐长出了骨干物流调出的服务,保障直送车辆资源和履约质量。沉淀出生鲜场景的骨干车辆司机运力池,叫车、调度、车辆信息、装卸、在途等过程的数据化体验。骨干物流调度服务不仅保障自有订单的需要,并已经能对外输出,帮助服务更多的供应商完成履约需求。通过骨干物流服务对发出地、目的地、品类和车型的数据化,获得更加广阔的供应商资源和可交易货源。

在履约打平跑通的情况,宋小菜下一步将会要扩大规模和覆盖更多区域。

03 生鲜的本质是供应链

生鲜赛道绕不开的两头关键点就是履约和供应链。在整个供应和履约闭环中,每个链路是否真的创造了服务价值、是否足够高效和经济,才是赚钱的能力。而供应链则是生鲜赛道更为关键的业务核心,也是整个行业、整个产业迭代升级的根本。

数字化供应链不是选修课

生鲜非标的特性和国情所决定,上游的生产供应端呈中小散态势。因为散所以就必须要通过信息化、数字化去解决各种效率、效能的问题。数字化供应链不是选修课,而是一道绕不开的必做题,必须改造必须升级,不管你愿不愿意。

供应链数字化升级改造过程应该涉及到整个产业的各个环节。种植数字化,通过数据精准管理作物生长,优化产量、质量。商品数字化,一套大家都能听懂的通用的语言,收集需求、翻译需求、汇总需求、合并汇聚需求。品类产区分布和流转的数字化,核心产区核心品类的分布流转,核心产区和销地周边产区的分布和流转,指导产销链接。生产数字化,基于商品数字化需求的,数字化过程管理、数字化SOP、现代化数控分选加工生产。仓储数字化,存储仓、加工仓的货源分布,加工、进销存的精确管理。物流数字化,履约和在途全过程的车辆和状态在线化。从业人员数字化,行业玩家信息在线。价格行情数字化,产地到销地生鲜不同品类不同形态的实时行情。

供、应、链整个过程,通过人-从业者数据、货-商品数据、车-物流数据、仓-上游仓下游仓存储仓加工仓、价-产地销地各级行情几个维度的数据化实现链路闭环。最终通过大数据指导,寻找生鲜供应链其中的规律,形成集约和提效,实现按需供应、实现四季恒供。

双直是数字供应链的前提

直供,一定是所有生鲜玩家去往的方向。摸到供应链上游才能实现跨级,实现降本增收。中心仓、前置仓、存储仓各类功能仓上移,在离原料更近的地方进行加工仓、生产,才有机会提升生产效率和效能。

直送,是供应链能切实高效落地的保障。从产地到销地,如何高效地调度运力资源,将下行的工业品和上行的农产品做场景做优化匹配,如何将分散的生产端通过零担方式高效直连到分散的消费端,如何将相距几百公里上千公里的生鲜产品,以高性价比的保鲜方式形成履约降低损耗,都是实现供应链迭代升级的链接关键。

双直,应该是生鲜赛道玩家都绕不开的路径,背后是供、应、链的闭环。跨级实现上下游客户价值闭环,实现集单的应,规模、明确、稳定、持续的供,看得到买的到高效直连的链。供应链闭环是实现数字供应链的前提,是生鲜行业必经之路。

商品再造商品智造是核心

供应链升级再造,供给侧改革,实质是为满足同场景不同客户的需要服务,需求前置、生产前置一定表现在商品的再造升级。

再造包装形态。不同的消费群体天然对包装有不同规格需求,流通场景包装、餐饮场景包装、2C场景包装,从100克到100斤规格,从套袋、包膜、纸箱、编织袋各种内外包装规格形态。包装形态再造还包含了商品的保鲜方式再造,预冷、真空、氮气、高科技包材,针对不同规格形态的,迭代不同的保鲜方式。商品包装的上游再造将优化客户使用体验,降低生产成本、降低损耗成本,提升履约效率。

再造商品一品多级。不同地域的客户,不同类型的客户对品级的需求也一定是多样性的,北方喜欢大条胡萝卜,南方喜欢小条的,高端餐饮喜欢卖相好的均匀的,食堂对长相没要求只要新鲜和性价比。生鲜非标的天然属性决定,蔬果从地里出来一定有大有小、有美有丑,将这些原料通过标准的分级的方法,通过现代化的分级筛选流程和设备,再造一品多级,去到哪里都能卖出应有的价钱,实现物尽其用,提高效能、打足价值。

再造品种口味。随着生活水平的提高,生鲜也不仅仅只关注于产量和卖相了。更好吃、更有营养也必将成为客户重要需求。供应链就是能够翻译、汇集客户的需求,在供应端实现种子、种植的再造和升级,实现更高品质、品牌化、特色化的商品,获得应有的溢价。

再造使用场景形态。不管是社会餐桌还是家庭餐桌,提高饮食的质量、提升饮食的效率、丰富选择、口味体验也会是客户的需求。餐饮料理包、洗切半成品、预制菜、方便菜,各种新形的加工和生产技术也将成为高效的供应链解决方案,也为商品获取更高的附加价值。

从再造到智造,在未来通过大数据指导供应链,相信能实现从再造到智造,从智能化种植到智能化分选、生产、包装,让生鲜产品更顺应市场和社会的发展需要。

供应链不相信快马黑马

华夏几千年的农业文明流传至今,养活了十几亿人口,农业的自然属性决定了发展的规律,它不像工业和服务业那样能够快速“革命”。生鲜行业是农业产业,是一整个第一产业。在这个范畴下,需要依赖整个产业全链路协同来实现升级,其背后的核心本质是供应链,是完整闭环的供、应、链,在订单、生产、链接、履约全过程都需要优化和升级,它一定是环环迭代、逐步迭代,它一定是慢的。

供应链不相信快马黑马,更相信慢牛。黑马和慢牛是一种心态,想要通过一个单独的细小的切口就能实现产业优化和升级不太现实,想要依靠杀出一批黑马快马光速颠覆农业,颠覆这个大系统也很难。笔者更相信慢牛心态加快马力行,踏实深入农业每个环节、理解从业者的每个痛点、腿上粘泥,再用互联网和商业模式赋能行业和从业者,让他们快起来,让整个产业和行业快起来。不要恶性竞争、不要内卷、各家模式扬长避短,生鲜行业的迭代和升级大有机会、大有可为。

(本文作者为宋小菜合伙人张琦)

----------补充观点----------

叮咚买菜在记者采访中表示“85%上游采购”,其中生鲜蔬果直采占比暂且未知,上游直采直连在成本上一般能节省15%~20%。

从业内人士了解到,基于对品质和客户体验的高要求,加工损耗还是非常高的,再加上较高的履约成本,其招股书中显示的19%毛利还是不够。如果要打平整体成本,就还需创造出更多毛利。

因此对于叮咚来讲,不光是直连上游,在上游供应链效能、生产上移和商品形态改造上也狠下功夫。目前叮咚也开始在上游实行小包装的分级定装,将生产进行上移,同时预制菜和深加工也开始推行和布局,以通过供应链获取更高的毛利。面对社区团购的低价和低品级拼杀,到家生鲜在客户分层上选择了一二线城市,对品质和时效要求更高的客户。

面对愿意为消费体验付费的高消费力客户群体,到家生鲜在菜品品相品质、商品形态和快速到家的消费体验上做足优势,从而能获取更高的加价空间。

客户体验上看,社区拼团的菜品品相质量定位较低,用户自提体验也不算直接。所以社区拼团抢占的主体是下沉市场这一消费层级,用户对于品质和体验没有特别挑剔,对于实惠有更多的需求。

社区拼团就是去找到目标用户消费体验与价格的平衡点。当前考虑到小包装加工和供应数量匹配的灵活性,大多社区拼团的生鲜供应主要来自于销地供应商。因此,在规模化推动和自提履约模式迭代优化的同时,供应链端还有很大的机会和空间。直连上游实现跨级降本,推动小包装商品形态的上游生产,商品再造等。

最终,在价格逐步回归正常成本后,利用其生鲜非标品和标品的多品类组合优势,通过精细化运营,实现客户多品组合购买和持续复购,获得全局毛利的改善。业内人士透露,兴盛优选在局部通过供应链跨级和多品类的经营组合,跑出了毛利打平履约的案例和机会。

据行业人士透露,餐饮2B的生鲜蔬果占比不算高,餐饮2B玩家的服务更多聚焦在包括粮油米面、肉蛋禽、生鲜和餐饮用具为一体的,一站式购齐的客户体验。美菜、快驴虽然生鲜供应大多依靠产地供应商,但在其他品类上也在努力摸到供应端源头。

文章来源:亿邦动力网

更多>>一周热门资讯排行榜