虽然11月11日这一天还没到,但电商平台双十一购物节却早已开始。或许消费者们没有意识到,自从2009年淘宝商城开了节日促销的先河后,人们的消费习惯竟然也随着“双11”销售额的增长,产生了巨大的变化。

从24小时的“限时”促销,到如今前后加起来长达一个月的活动时间,消费者们最深的感受是“双11”越来越长了,在“双11”期间花的钱也越来越多。如今,“双11”已经来到第13年,行业变革的脚步从未停止,但也是时候走入新阶段了。

“双11”十三载:从“节日大酬宾”到“数字游戏”

回过头来看“双11”的起源,竟然会有一些年代久远的错觉。2009年的天猫还叫“淘宝商城”,这一年“光棍节”的概念也还没有流行。当时“淘宝商城”的对手们还有京东、凡客、当当、卓越亚马逊,各大电商平台们依靠各自的品类优势和运营策略,共同造就了中国电商行业早期“群雄逐鹿”的局面。

据说当时“逍遥子”张勇只是抱着“想让消费者每年好好玩一次”的目的,想要用“节日大酬宾”的方式来做一次促销活动,并最终选择了11月11日这个正值南北方换季、气温变化明显,且容易被记住的日子。

第一年的“双11”只有27个品牌参与活动,单店最高销售额是杰克琼斯的500万,共卖出5200万的货。巨大的成交量让一开始没啥想法的“淘宝商城”领略到了电商用户的消费潜力。之后平台对“双11”不断加码,让“双11”的销售额屡创新高。“双11”第二年销售额9.36亿,711家品牌参与;2012年销售额破百亿,达到132亿,10000家品牌参与;2016年销售额破千亿,达到1207亿,98000家品牌参与……

不过任何数据的增长都会迎来平稳期甚至是衰退期,已经延续十几年的“双11”也不例外。随着“双11”销售额不断被刷新,为了继续追求数字增长的体验感,销售额这个数据开始被拆分成各种维度的数字,例如首日成交额、第一小时成交额以及第一分钟成交额等。

与此同时,在电商平台不断丰富SKU的背景下,“双11”的活动周期开始慢慢拉长。用户的消费热情不断增长,需要购买的商品种类也变多了,因此平台延长了活动周期以方便用户提前选定想要购买的商品。由此对销售额的提升,也让平台开始主动琢磨出更多延长活动周期的玩法。

于是,如今的“双11”不但出现了预售期和尾款期,商家们还以“双11返场”的方式硬生生地把活动延长到了一个月。活动方式也从一开始的售价打折,发展出了领红包、优惠券、跨店满减、定金返现、盖楼养猫等各种花里胡哨的玩法。这一连串的复杂操作背后,很难不让人猜想是单纯为了进一步推高成交额所上演的“数字游戏”。只是眼下,这样的数字游戏恐怕就要结束了。

平台流量失守,直播横刀夺“财”

惊蛰研究所从可靠消息来源得知,今年的天猫“双11”恐将不再公布销售数据,至于背后的原因,或许正与数据增长乏力有关。在2020年之前,“双11”销售数据的统计周期只有11月11日这一天。而从2020年开始,统计周期变成了11月1日到11日,共11天。拉长统计周期的做法,其实已经表明“双11”的销售增长已经达到了临界点。而在增长乏力的背后,则是更加严峻的平台危机。

事实上,从大环境来看整个电商行业依旧保持着明显增长,特别是在疫情之后,线下商业开始向线上转移。

国家统计局数据显示,在“618”大促的影响下,去年二季度整体网上实物零售额占总社零额度占比创下了29%的历史新高。在此之前,这一数据从2%增长到了20%用了10年之久。但是增长的市场份额却并没有直接落入电商平台的手里,而是被疫情期间快速成长的直播电商给横刀夺“财”。

最初,直播电商只是被看做传统电商平台导流的工具,但是当李佳琦、薇娅等头部主播以“全网最低价”的策略实现直播流量当场变现的新电商模式后,天天都是“全网最低价”的直播间,让玩法复杂、优惠有限的“双11”显得格外暗淡。直播电商对传统电商平台流量的分流影响,已经到了不能不重视的地步了。

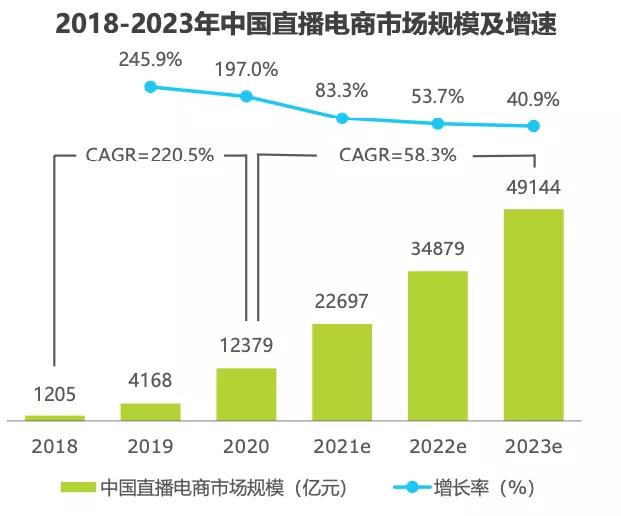

据艾瑞咨询发布的《2021年中国直播电商行业研究报告》显示,2020年我国直播电商市场规模已经突破万亿,达到12379亿元,同比增长197%,两年复合增长率超过200%。去年“双11”预售当天,李佳琦、薇娅两人的直播间销售额合计约78亿元,而今年两人再次打破纪录,合计销售额约为189亿元,同比增长142%。

高速增长的直播电商如果能够继续为传统电商导流,自然也将让平台的流量焦虑得到一定的缓解。但事实是,直播电商的流量和销量却并不一定掌握在电商平台的手里。

直播电商将临新变局,主动权回归商家手中?

主播团队和直播平台一直是直播电商的核心要素。不论是在哪个平台,头部主播在流量和收入等方面的马太效应逐渐凸显。今年“双11”预售当天,薇娅直播间的累计销售额达82.52亿元,而淘宝直播中排名第三的雪梨仅有9.3亿,第四名烈儿宝贝也只有1.59亿。

头部主播对流量的把持和在销售额上的绝对优势,使其对待品牌商家时拥有了更多的话语权和议价权,同时这也弱化了平台的存在感和对品牌的控制,长此以往也将损害电商平台的利益。

另外,直播平台插手电商业务的意愿也愈加明显。2020年6月,字节跳动正式成立电商业务部门。8月底,抖音就已宣称电商直播间不再支持淘宝、京东等第三方商品链接。9月初,字节跳动通过入股合众易宝的方式补齐了支付牌照。11月,抖音也打造了属于自己的“11.11抖音宠粉节”购物节促销活动。从组织结构到业务配置,字节跳动已经正式入局直播电商生态,并对传统电商平台形成了一定的威胁。

同样出现新变化的还有直播运营业态。此前,品牌多采取向当红主播缴纳坑位费和给予销售佣金的形式来换取合作机会。但随着头部主播资源紧张导致坑位费和佣金比例的水涨船高,品牌们也开始减少与头部主播合作时的投入。比如今年“双11”的李佳琦、薇娅直播间,几乎已经没有品牌再给予“全网最低价”的大幅优惠,更多的是“下单送赠品”的粉丝福利。

众所周知,头部主播之所以能够占据大部分流量,更多的是靠从商家手里争取来的低价折扣,本质上这与“双11”的打折促销并没有什么不同。因此不少品牌也逐渐掌握了直播带货的“流量密码”并开始尝试自播。

例如最近因为“宫斗式”直播而出圈的@佰草集延禧宫正传,让主播和副播化身“娘娘”和“龙嬷嬷”,身着古装在现场搭建的“御书房”场景里,一边上演宫斗剧情一边直播带货。这种“整活”带货的直播方式,让佰草集的这一账号的直播间在线人数,在开播第5天就突破了5万人,7天直播总销售额达到了58W。此外,前不久意外走红的@美少女嗨购go的蹦迪带货、男装品牌@云爸爸的大叔的“尬舞”带货,也为品牌提供了直播内容的新思路。

对于品牌商家而言,从“双11”的演变到直播电商的崛起,传统电商平台的价值开始边缘化。起初传统电商平台还是一个重要的销售渠道和营销阵地,但随着商家数量的增长,平台流量红利见顶以及投入成本的不断提高,商家们也陷入到了传统电商平台的流量陷阱中,并且开始奋力逃脱。

至于直播电商业态,除了看到新的流量增长点以外,商家也看穿了直播带货的本质以及并不高的门槛。正如同当年无数的个人商家涌入“淘宝商城”一样,随着更多的商家开始自播,一部分获取新增流量的主动权也将归还到商家手中。到那时,传统电商平台恐将沦为背景,至于“谁干掉了‘双11’”这个问题也不再重要了。

注:文/小满

文章来源:惊蛰研究所